„ვირტუალური ზონა“ თუ „საერთაშორისო კომპანია“: რომელი მოდელია უფრო ეფექტური IT ბიზნესისთვის საქართველოში?

ასოციაციის წარმომადგენელი დაესწრო ფორუმს „Women in Business and AI Technologies“.

ივნისი 4, 2026

2026 წლის პირველი ნახევარი: შედეგები და ახალი ინიციატივები

ივლისი 28, 2026„ვირტუალური ზონა“ თუ „საერთაშორისო კომპანია“: რომელი მოდელია უფრო ეფექტური IT ბიზნესისთვის საქართველოში?

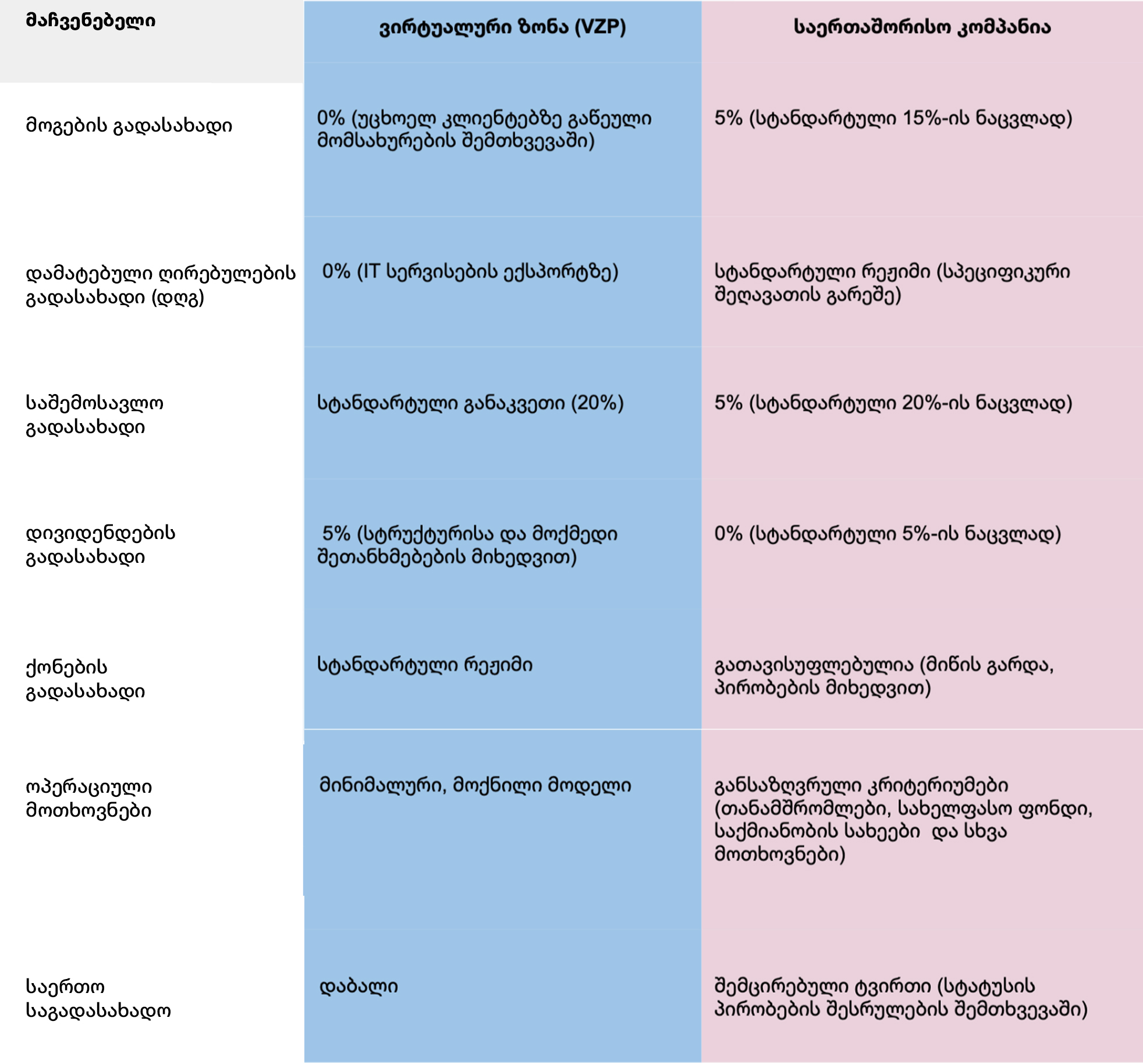

საქართველოში ოპერირების მოდელის არჩევისას, IT კომპანიები, როგორც წესი, ორ ძირითად მოდელს განიხილავენ: საერთაშორისო კომპანიის სტატუსსა და ვირტუალური ზონის პირის სტატუსს. ორივე მნიშვნელოვანი შეღავათებით ხასიათდება, თუმცა მნიშვნელოვნად განსხვავდება საგადასახადო ტვირთის, ოპერაციული მოთხოვნებისა და გამოყენების სფეროს მიხედვით.

2022–2025 წლების მონაცემების ანალიზს ერთ მნიშვნელოვან დასკვნამდე მივყავართ: პრაქტიკული გავლენა განსხვავდება არა მხოლოდ სხვა და სხვა სახის პირობების, არამედ ეკონომიკაში მათი რეალური წვლილითაც.

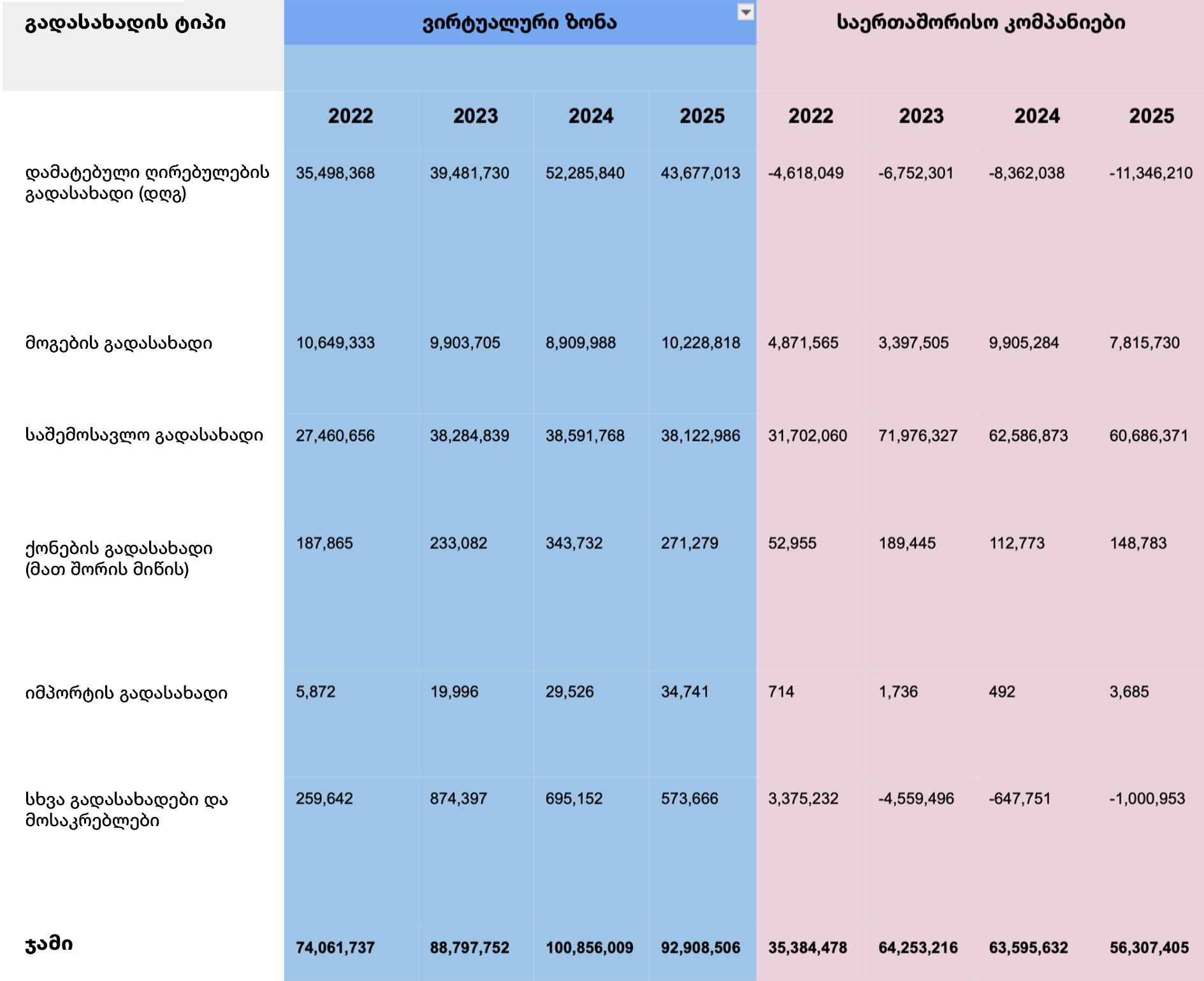

ბიუჯეტში შეტანილი ჯამური წვლილი

ვირტუალური ზონის კომპანიები (VZP)

-

2022: 74.1 მილიონი ლარი

-

2023: 88.8 მილიონი ლარი

-

2024: 100.9 მილიონი ლარი

-

2025: 92.9 მილიონი ლარი

საერთაშორისო კომპანიები

-

2022: 35.4 მილიონი ლარი

-

2023: 64.3 მილიონი ლარი

-

2024: 63.6 მილიონი ლარი

-

2025: 56.3 მილიონი ლარი

თითოეული სტატუსის ეფექტიანობის ობიექტური შეფასების მიზნით, ქვემოთ წარმოდგენილია 2022–2025 წლებში განხორციელებული საგადასახადო შენატანების რეალური სტრუქტურა. მონაცემები მოწოდებულია შემოსავლების სამსახურის მიერ.

საგადასახადო შენატანების სტრუქტურა (2022–2025 წლები)

შენიშვნა:

მონაცემები მოიცავს იმ გადამხდელებს, რომლებსაც ანგარიშგების პერიოდში სულ მცირე ერთი დღით მაინც ჰქონდათ საერთაშორისო კომპანიის ან ვირტუალური ზონის სტატუსი.

უარყოფითი მნიშვნელობები ასახავს საგადასახადო დაბრუნებებს ან წინა პერიოდებიდან გადმოტანილ კორექტირებებს.

როგორც მონაცემებიდან ჩანს ვირტუალური ზონის კომპანიები მუდმივად ახორციელებენ უფრო მაღალ ჯამურ შენატანს საქართველოს სახელმწიფო ბიუჯეტში.

საგადასახადო ტვირთი და სტრუქტურა

ვირტუალური ზონის სტატუსი კომპანიებს საშუალებას აძლევს მნიშვნელოვნად შეამცირონ საგადასახადო ტვირთი, განსაკუთრებით კი ექსპორტზე ორიენტირებულ IT მომსახურებებზე.

რატომ უზრუნველყოფს ვირტუალური ზონის სტატუსი ბიუჯეტში მნიშვნელოვან შენატანს, მიუხედავად საგადასახადო შეღავათებისა

2022–2025 წლების საგადასახადო შემოსავლების ფაქტობრივი მონაცემებისა და ცხრილებში (ცხრილი 1 და ცხრილი 2) წარმოდგენილი საგადასახადო პირობების შედარებითი ანალიზის საფუძველზე იკვეთება განსხვავებები ვირტუალური ზონის რეჟიმში მოქმედი კომპანიებისა და საერთაშორისო კომპანიის საგადასახადო ბაზის სტრუქტურას შორის.

ერთი შეხედვით, უფრო შეღავათიანი საგადასახადო რეჟიმი, როგორც წესი, ბიუჯეტში ნაკლებ შემოსავალს უნდა ნიშნავდეს. თუმცა, რეალური მონაცემები განსხვავებულ სურათს ქმნის.

წარმოდგენილი მონაცემების მიხედვით:

— ვირტუალური ზონის კომპანიები უფრო მაღალ შემოსავალს ქმნიან რამდენიმე საგადასახადო კატეგორიაში, მათ შორის დღგ-სა და მოგების გადასახადში

— საერთაშორისო კომპანიები, თავის მხრივ, უფრო მაღალი მოცულობით მონაწილეობენ საშემოსავლო გადასახადის გადახდაში, რაც ასახავს ხარჯების სტრუქტურასა და ბიზნეს მოდელებს შორის განსხვავებებს

ეს მიუთითებს ორ რეჟიმს შორის საგადასახადო ბაზის სტრუქტურულ განსხვავებაზე.

რეალური მონაცემები აჩვენებს, რომ ვირტუალური ზონის შეღავათიანი სტატუსი არ გულისხმობს ბიუჯეტზე შემცირებულ საერთო ეფექტს. პირიქით, შედარებით დაბალი საგადასახადო ტვირთის მიუხედავად, აღნიშნული სტატუსი უზრუნველყოფს მნიშვნელოვან და სტაბილურ საგადასახადო შემოსავლებს.

ოპერაციული მოთხოვნები და მოქნილობა

ვირტუალური ზონის სტატუსი ხასიათდება მაღალი მოქნილობით:

— მინიმალური მოთხოვნები პერსონალისა და ადგილობრივი წარმომადგენლობის მიმართ

— სავალდებულო სახელფასო მინიმალური ზღვრის არარსებობა

— დაბალი შესვლის ბარიერები

— დისტანციური გუნდის გამოყენებით მუშაობისა და ექსპორტზე ორიენტირებული სერვისების დანერგვის შესაძლებლობა.

საერთაშორისო კომპანიის სტატუსი, როგორც წესი, გულისხმობს:

— უფრო არსებით ადგილობრივ წარმომადგენლობას საქართველოში

— მნიშვნელოვნად მაღალი სახელფასო ფონდის არსებობას

— დადგენილ საქმიანობის კრიტერიუმებთან შესაბამისობას

— უფრო სტრუქტურირებულ მართვისა და შესაბამისობის მოთხოვნებს

თითოეული სტატუსის უპირატესობა კომპანიების კატეგორიების მიხედვით

ვირტუალური ზონის სტატუსი შეიძლება იყოს ოპტიმალური გადაწყვეტა კომპანიებისთვის, რომლებიც:

— ორიენტირებულნი არიან IT სერვისების ექსპორტზე

— ძირითადად მუშაობენ საქართველოს ფარგლებს გარეთ არსებულ კლიენტებთან

— მუშაობენ დისტანციური გუნდისა და მოქნილი სამუშაო მოდელების გამოყენებით

— ცდილობენ შეამცირონ საგადასახადო და ადმინისტრაციული ტვირთი

სტატუსის უპირატესობები მოიცავს:

— 0% მოგების გადასახადს უცხოელ კლიენტებზე გაწეულ მომსახურებაზე

— 0% დღგ-ს IT სერვისების ექსპორტზე

—თანამშრომლების რაოდენობასთან დაკავშირებული მინიმალური მოთხოვნების არარსებობას

— მოქნილ ოპერაციულ მოდელს

ეს სტატუსი ხშირად გამოიყენება ექსპორტზე ორიენტირებული IT კომპანიების მიერ მოქნილობისა და საგადასახადო ეფექტიანობის კომბინაციის გამო.

საერთაშორისო კომპანიის სტატუსი უფრო შესაბამისი შეიძლება იყოს იმ შემთხვევაში, თუ:

— კომპანია ინარჩუნებს მნიშვნელოვან წარმომადგენლობას საქართველოში

— იქმნება დიდი ადგილობრივი გუნდი

— სახელფასო ხარჯები წარმოადგენს ოპერაციული ხარჯების მნიშვნელოვან ნაწილს

— ბიზნესი მოიცავს მნიშვნელოვან ადგილობრივ ოპერაციულ საქმიანობას

— მნიშვნელოვანია უფრო სტრუქტურირებული და ინსტიტუციური ბიზნეს სისტემა

სტატუსის უპირატესობები მოიცავს:

— შემცირებულ საშემოსავლო გადასახადს (5% სტანდარტული 20%-ის ნაცვლად)

— დივიდენდებზე 0%-იან დაბეგვრას

— უფრო სტრუქტურირებული მოდელის გამოყენების შესაძლებლობას, რომელიც შესაფერისია მსხვილი ორგანიზაციებისთვის

ამ რეჟიმს უფრო ხშირად იყენებენ კომპანიები, რომლებსაც აქვთ მნიშვნელოვანი ადგილობრივი ოპერაციული ბაზა და თანამშრომლების მნიშვნელოვანი რაოდენობა.

მთავარი განსხვავება

ორ რეჟიმს შორის ძირითადი განსხვავება საგადასახადო ოპტიმიზაციის სტრუქტურაში მდგომარეობს:

— პრაქტიკაში ვირტუალური ზონის სტატუსი ხშირად გამოიყენება ექსპორტზე ორიენტირებული საქმიანობისთვის, მისი საგადასახადო ჩარჩოს სპეციფიკური მახასიათებლების გამო

— საერთაშორისო კომპანიის სტატუსი კი ძირითადად მიზნად ისახავს სახელფასო ხარჯებთან დაკავშირებული საგადასახადო ტვირთის შემცირებას, თუმცა მათი საქმიანობაც ხშირად ექსპორტზე არის მიმართული

დასკვნა

2022–2025 წლების მონაცემების ანალიზი აჩვენებს, რომ ვირტუალური ზონის სტატუსი საქართველოში ექსპორტზე ორიენტირებული IT ბიზნესებისთვის ერთ-ერთ ყველაზე ფართოდ გამოყენებად და საგადასახადო თვალსაზრისით ეფექტიან სისტემად რჩება.

ექსპორტზე ორიენტირებული IT კომპანიისთვის ეს სტატუსი წარმოადგენს ეფექტიან ბალანსს მოქნილობას, საგადასახადო ეფექტიანობასა და ოპერაციულ მდგრადობას შორის.

გსურთ განსაზღვროთ, რომელი მოდელი შეესაბამება თქვენს ბიზნესს?

დაგვიკავშირდით ინდივიდუალური შეფასებისთვის:

info@viz.ge